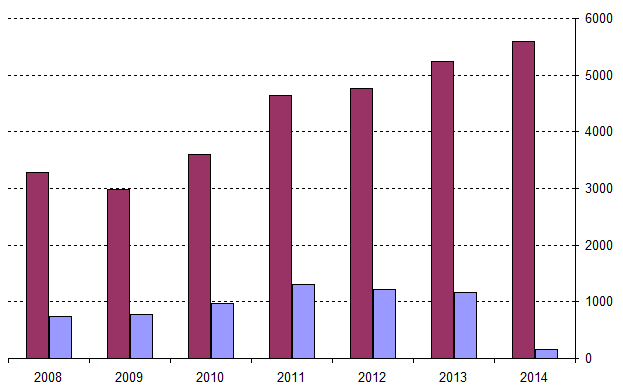

Одна из крупнейших нефтесервисных компаний мира второй квартал подряд терпит убыток. Падение выручки во втором квартале по отношению к прошлому году составило 33 %. В первом квартале убыток компании составил 589 млн долларов, во втором - 188 млн долларов. Позитив? Если посмотреть внимательно, то позитив найти сложно. В первом квартале Baker Hughes "потратил" 573 млн долларов на реструктуризацию, без нее убыток был бы минимальным. Во втором квартале эти расходы составили 76 млн. Если не учитывать эту статью расходов, убыток вырос примерно на 100 млн долларов за квартал.

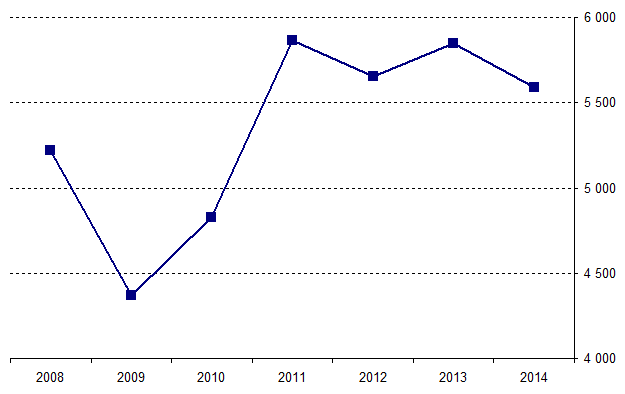

Финансовые результаты Baker Hughes по кварталам, млн долларов

| 2-2015 | 1-2015 | 4-2014 | 3-2014 | 2-2014 | |

| Выручка | 3 968 |

4 594 |

6 635 |

6 250 |

5 935 |

| Чистая прибыль | -188 | -589 |

663 |

375 |

353 |

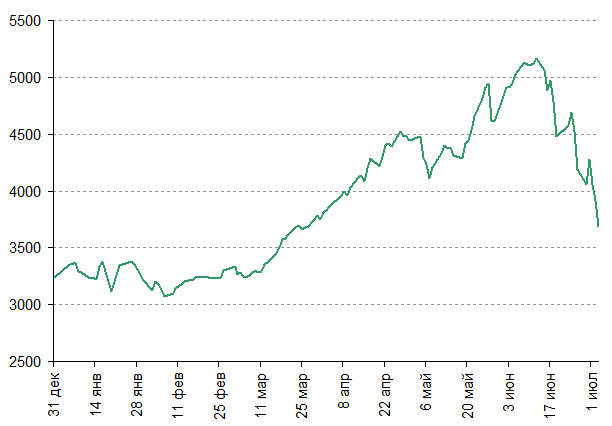

Третий квартал обещает быть тяжелым для компании. Количество буровых остается на минимуме. Если количество нефтяных установок на 10 превышает годовой минимум, то общее количество буровых в США - 857. Ровно столько, сколько было 4 недели назад. Весь символический рост на последней неделе был ликвидирован. WTI торгуется около 50 долларов за баррель. В таком положении рассчитывать на рост количества буровых сложно. Попытки разворота наметились при цене в 60 долларов. Но 50 долларов для нефти и 60 долларов - это две большие разницы.

Впрочем, мы смотрим позитивно по ценам на нефть и ожидаем до конца года роста до 60-65 WTI и до 70 - Brent. Но этого роста Baker Hughes вряд ли хватит, чтобы покрыть 777 млн убытка, понесенных в первом полугодии.