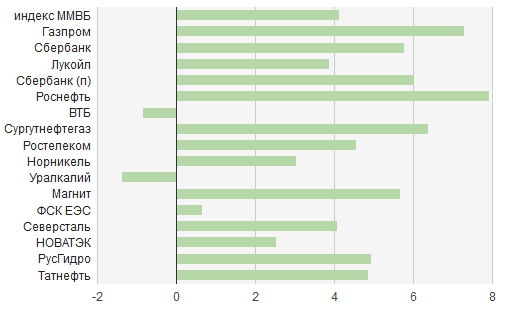

Все чаще раздаются голоса среди трейдеров, что российские акции стоят очень дешево. Обычно в качестве примера приводится "Газпром", который в 2012 году получил 1.16 трлн рублей чистой прибыли, а капитализации компании сейчас составляет скромные 2.6 трлн рублей. В памяти всплывает 2008 год, когда после обвала котировок многие российские компании стоили меньше половины "книжной стоимости", то есть их капитализация была более чем вдвое меньше чистых активов.

Если посмотреть сейчас на финансовые показатели российских компаний, то многие торгуются с P/E меньше 5 и P/Bv меньше 1.

Финансовые показатели компаний

| Компания |

P/S |

P/E |

P/Bv |

| Сбербанк |

- |

6.0 |

1.3 |

| Газпром |

0.6 |

2.2 |

0.3 |

| Лукойл |

0.4 |

4.7 |

0.7 |

| Роснефть |

0.7 |

6.5 |

1.0 |

| ВТБ |

- |

6.8 |

0.8 |

| Сургутнефтегаз |

1.2 |

6.3 |

0.6 |

| Норильский никель |

2.1 |

11.7 |

2.0 |

| Магнит |

1.4 |

21.5 |

6.4 |

| НОВАТЭК |

4.5 |

13.8 |

3.3 |

| Уралкалий |

5.5 |

13.6 |

2.5 |

| МТС |

1.3 |

15.9 |

4.4 |

| Полюс Золото |

1.9 |

4.6 |

1.2 |

| ММК |

0.3 |

отриц. |

0.3 |

| Ростелеком |

0.9 |

8.2 |

1.1 |

| Татнефть |

1.1 |

5.9 |

1.0 |

| Э.ОН Россия |

2.0 |

8.4 |

1.2 |

| среднее (ТОП-30 Россия) |

1.2 |

11.0 |

1.5 |

| Alcoa |

0.4 |

35.5 |

0.7 |

| Bank of America |

- |

40.8 |

0.7 |

| JPMorgan Chase |

- |

9.5 |

1.0 |

| Exxon Mobil |

1.0 |

9.2 |

2.4 |

| Chevron |

1.1 |

9.1 |

1.7 |

| ConocoPhilips |

1.3 |

9.9 |

1.5 |

| Wal-Mart |

0.5 |

14.8 |

3.5 |

среднее - были проанализированы 30 крупнейших российских компаний

P - капитализация

S - выручка

Е - чистая прибыль

Bv - чистые активы

У Роснефти не учтен эффект от покупки ТНК-ВР.

Если сравнить российские нефтегазовые компании с их западными конкурентами, то очевидно, что российская нефтянка торгуется с приличным дисконтом. Особенно это касается Газпрома. Если у американских нефтегазовых компаний P/E около 9-10, то у Газпрома - 2.2, у Лукойла - 4.7, у Газпром нефти - 2.9, у Роснефти - 6.5 (коэффициент реально ближе к 4 с учетом финансовых показателей ТНК-ВР).